Analysys易观智库研究发现,随着经济快速发展,中国居民旅游需求迅速扩大,中国旅游业总收 入2014年达到3.38万亿元人民币,占同期中国国内生产总值(GDP)(61.1万亿元人民币)的5.5%,与2001年相比,增幅达到576%。但 旅游产业线下市场主体众多,尤其是度假旅游市场标准化程度较低,互联网化进程缓慢,在线旅游市场交易规模虽然增长迅速,2014年达到2798.2亿元人 民币,但在旅游产业渗透率仍然偏低,仅为8.3%。

度假旅游市场互联网化进程是提升旅游产业“互联网+”水平的关键。2015年3月31日Analysys易观智库发布《中国在线度假旅游市场专题研究报告2015》,报告显示:

1、2014年在线度假旅游市场交易规模达到332.6亿元人民币

2014年中国在线度假旅游市场交易规模达到332.6亿元人民币,较2013年增长36.2%。Analysys易观智库预测,中国在线度假 旅游市场交易规模将维持30%左右增幅的高速增长,2017年将达到803.3亿元人民币,较2014年增幅达到141.5%;届时,在线度假旅游市场交 易规模预计占整体在线旅游市场的16.1%,较2014年提高4.2个百分点。

2、按出行方式划分,在线跟团游交易规模最高,占52.3%

按目的地划分,中国在线度假旅游市场可以分为跟团游市场和自助游市场。跟团游包含纯跟团游和半跟团/半自助游产品,具备价格低、便捷性高的优 点,但难以实现个性化出游;自助游用户自行规划线路并决策,成本较高,但可个性化定制。2014年跟团游市场规模为173.8亿元人民币,占52.3%, 自助游为158.8亿元人民币,占47.7%。Analysys易观智库分析认为,在互联网成为基本生活工具的社会背景下,目的地信息不对称问题已有较大 改善,中国旅游消费者旅游经验日趋丰富,对于个性化旅游体验要求提高,未来自助游份额将提高并超过跟团游。

3、按目的地划分,在线出境游交易规模最高,占45.1%

按目的地划分,中国在线度假旅游市场可以分为出境游市场、国内中长线游市场和周边游市场。其中,在线出境游占比最大,达到45.1%,2014 年交易规模为150.0亿元;其次是国内游,2014年交易规模为116.1亿元,占比34.9%;周边游交易规模为66.5亿元,占比20.0%。 Analysys易观智库分析认为,随着中国居民可支配收入增长和旅游消费的成熟,出境游成为主要旅游消费市场,出境游产品客单价远高于国内游,随着出境 游人数的迅速增长,未来出境游市场交易规模占比将进一步扩大。

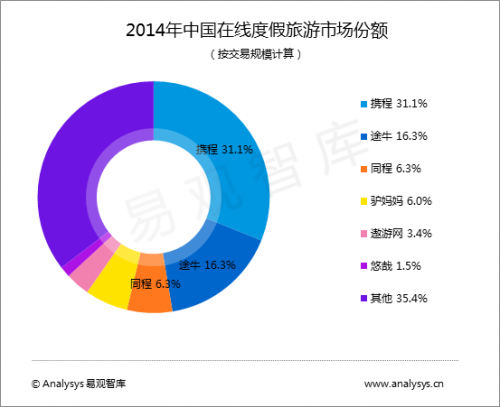

1、中国在线度假旅游市场存在3个厂商梯队

携程市场份额达到31.1%,较2013年提高4.5个百分点,领先优势明显,属于第一梯队;途牛、同程、驴妈妈属于第二梯队;遨游网、悠哉旅游网和其他厂商属于第三梯队,较前两个梯队市场份额差距较大。

2、中国在线度假旅游市场集中度呈持续趋势

中国在线度假旅游市场呈现集中趋势,前四家厂商占据59.7%的市场份额,与2013年进行比较,提高了9.3个百分点。Analysys易观智库分析认为,在线旅游市场马太效应明显,这种集中趋势未来将持续加强。

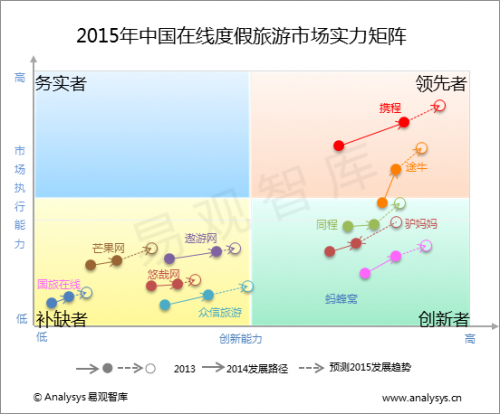

实力矩阵是从厂商执行能力与运营能力和厂商业务创新能力两个维度综合反映市场上主要厂商的市场表现和竞争地位的研究模型。

1.领先者象限:携程、途牛

携程、途牛在各细分市场均表现突出,市场份额较高,其中,携程在跟团游、自助游、出境游、国内中长线游几个细分市场份额均为第一。携程和途牛通过创新有力推动中国度假旅游市场互联网化进程,属于领先者厂商。

2.创新者象限:同程、驴妈妈、蚂蜂窝

同程、驴妈妈通过深耕于周边游市场,展开侧翼竞争,并借助门票切入度假旅游市场,商业模式具备示范效应;蚂蜂窝通过大数据解构将内容运营与预订交易结合,能够实现精准营销,创新能力突出。

3.务实者象限:空缺

4.补缺者象限:遨游网、芒果网、悠哉网、国旅在线、众信旅游

补缺者象限企业主要为传统旅行社旗下电商平台,由于难以平衡线上线下业务,传统旅行社在互联网化进程中难以大踏步施展拳脚,但由于具备丰富的产品资源和扎实的产品生产设计能力,在市场执行能力方面潜力巨大。